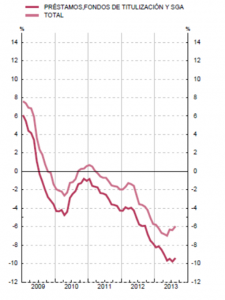

Se acaba de publicar la información del Banco de España sobre FINANCIACIÓN A LAS SOCIEDADES NO FINANCIERAS, RESIDENTES EN ESPAÑA, con datos al cierre de agosto.

Tasas de variación interanual

Fuente: BdE

Los datos son contundentes:

- En los últimos 5 años de crisis, se está produciendo una caída sustancial, consistente y continuada del importe de financiación concedida a las sociedades no financieras residentes en España.

Las interpretaciones “periodísticas” podrían ser variadas y “curiosas” (en función de la línea editorial de quien las emite):

- Las empresas españolas han conseguido reducir drásticamente sus niveles de endeudamiento financiero.

– El fuerte desapalancamiento financiero de las empresas está siendo uno de los grandes logros de la economía española.

– La caída de la actividad lleva a la desaparición de empresas y a la reducción de la demanda de financiación agregada del colectivo.

– La banca destaca la caída de la demanda de crédito solvente por parte de las empresas

– La banca eleva su nivel de exigencia para la concesión de nuevos créditos y la renovación de los actuales, debido al creciente nivel de morosidad registrado.

– La reciente reestructuración del Sistema Financiero español, ha tenido un fuerte impacto en el nivel de financiación concedida a las empresas.

– El BCE se muestra favorable a que la Banca Española endurezca los criterios de concesión de créditos.

Cada uno de los anteriores comentarios/titulares periodísticos se pueden argumentar con cierta “solidez”, pero desde el punto de vista de las pymes, la opinión puede ser algo diferente:

- Yo voy bien y no tengo problemas con mi banco

– Me han caído tanto las ventas que no tengo papel para descontar en el banco.

– Hace tiempo que decidimos no invertir en nuevos proyectos y esperar a ver qué pasa, cancelando todos los prestamos actuales a medida que vayan venciendo

– No entiendo qué está pasando pero la banca está cada vez más “rarita” y más exigente.

– El director del banco no se quiere ni poner al teléfono

– Estamos en crisis y solo pensamos en resistir como sea, hasta que tengamos viento a favor

Podemos agrupar todos los comentarios de los “periodistas” y tendríamos una visión más certera de la realidad agregada, y en cambio no podemos agregar las opiniones de las pymes porque cada una “es un mundo”.

En cualquier caso, somos de la opinión de adoptar la máxima prudencia a la hora de pronosticar la postura de la banca en el próximo futuro:

- Creemos que la banca va a seguir aplicando durante bastante tiempo altos niveles de exigencia a la hora de analizar y conceder créditos a las pymes, digan lo que digan sus campañas publicitarias

Basamos nuestro pronóstico en los siguientes puntos (entre otros):

- La banca española ha sufrido una de las crisis más importantes de los últimos tiempos, en intensidad y extensión, con un fuerte impacto en la configuración de la oferta (gran concentración y menos competidores) y en el nivel interno de exigencia a la hora de conceder créditos.

– Se han endurecido, por normativa oficial bancaria, los criterios de cálculo de las necesidades de capital propio de la Banca, lo cual penaliza aún más la concesión de créditos de alto riesgo (pymes especialmente).

– Europa pone en marcha el próximo enero 2014 la supervisión bancaria a nivel europeo, lo cual implicará, al menos no retroceder en los niveles actuales de exigencia en la concesión de créditos de la Banca Española.

– El BCE, que es el único organismo que puede inundar el mercado de liquidez y empujar a la Banca a conceder más créditos, no parece estar por la labor, y sobre todo después de ver que con pequeños retoques consiguió salvar la situación el año pasado, y que ahora nos encontramos a nivel macro europeo con una situación mucho más estabilizada.

– La Banca Española está obteniendo actualmente importantes beneficios al financiar la imparable expansión de la Deuda Pública, y en los próximos años la Banca va a seguir prefiriendo invertir con la garantía del Estado,( sin apenas costes de administración), que en la pymes con alto nivel de riesgo y mayores costes operativos.

En definitiva: va a seguir la sequía del crédito para la pyme…y por bastante tiempo…

“Hoy no me puedo financiar…y mañana tampoco…!!!”

Y…qué hacer?

(Continuará)